今天咱们来拆解一份啤酒行业巨头的收成单——青岛啤酒。

不知谈环球有莫得发现一个兴味兴味的形势:连年来,许多销耗品公司齐濒临一个“增长惊惶”,销量、收入增长放缓是常态。

但青岛啤酒最近的财报,却演出了一出“收入龟速爬,利润小步跑”的戏码。

2025年前三季度,它的营业收入只微增了1.41%,但净利润却增长了5.70%。钱,到底是从何处“省”出来,又是若何“生”出来的?

今天,用最直白的话,把这本账算个清皎皎白。也宽宥环球在批驳区聊聊,你合计这种“厚利润、轻收入”的增长形态,能握续多久?

01 举座画像:一份“隆重派”的收成单

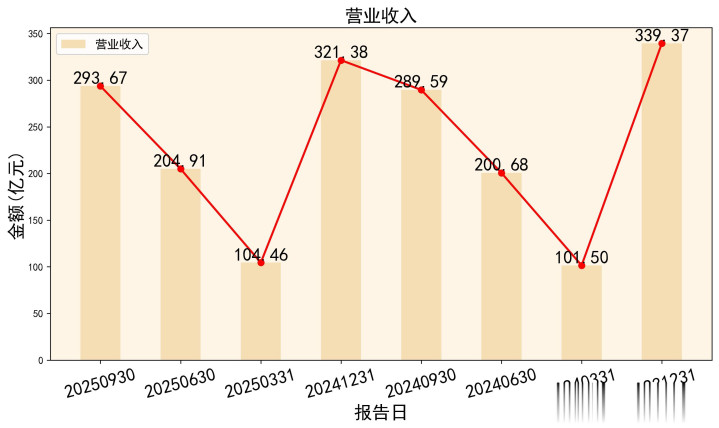

咱们先来看一眼青岛啤酒2025年第三季度(收尾9月30日)的核心收成。

公司前三季度营业收入293.67亿元,比旧年同期多了1.41%。归母净利润达到52.74亿元,同比增长5.70%。

这份收成单的关键词是 “隆重” 。它不像一些科技公司那样大起大落,营收和利润齐保握着小幅正向增长。

但如果咱们把时刻拉长,和2024年同期对比,会发现一个积极变化:2024年前三季度,营收照旧着落6.52%,净利润仅微增1.67%。

到了2025年,两项关键数据齐见效 “转正” ,尤其是利润增速显著加速。这初步阐明公司的蓄意情景在改善。

不外,利润增速(5.70%)是收入增速(1.41%)的四倍多,这个“剪刀差”是咱们本次分析要解开的核心谜题。

02 利润表:获利智商从何而来?

利润增长比收入快,最径直的原因等于“赚得更多了”能够“花得更少了”。青岛啤酒属于前者。

领先,卖酒的“毛利率”擢升了。

2025年前三季度,公司的销售毛利率为43.66%。这意味着每卖出100元的酒,毛利润有43.66元。

这个数字比2024年同期的41.76%,擢升了快要2个百分点。别看惟有2%,关于数百亿营收的公司来说,等于数亿元的利润空间。

365建站客服QQ:800083652

毛利率擢升,时时有两个原因:家具卖得更贵了,能够分娩资本更低了。关于青啤,两者可能兼有。

一方面,公司握续推动家具高端化,比如经典、纯生、白啤等中高端家具卖得更好,拉高了举座均价。

另一方面,主要原材料(如大麦、包材)的价钱可能处于相对低位,带来了“资本红利”。

其次,用度限制顺应,“净利率”水长船高。

光毛利润高还不够,还得看终末落到口袋里的“净利率”。2025年前三季度,青啤的销售净利率为18.40%,比旧年同期的17.72%也有所擢升。

咱们看具体用度:销售用度33.99亿元,措置用度9.61亿元。天然总数比旧年略高,但占收入的比例限制得可以。

这阐明公司在市集推行和措置支拨上,花的钱“效用”更高了,莫得因为收入增长慢就盲目缩减,也莫得鼎力烧钱。

小结一下利润表: 公司通过 “家具结构升级” 和享受 “原材料资本红利” ,杀青了毛利率的擢升。同期,合理的用度管控,让更多的毛利变调为了最终的净利润。这等于利润增速跑赢收入的径直财务逻辑。

03 钞票欠债表:家底结实,但钱在“搬家”

看完收成,咱们再来盘盘家底。钞票欠债表等于公司的“家底清单”。

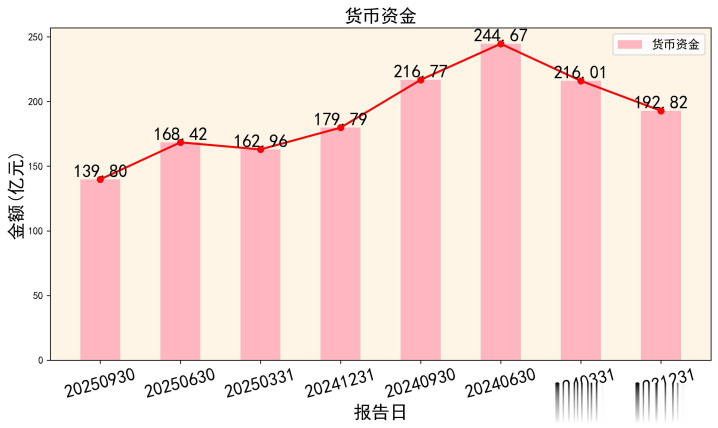

第一个显贵变化:现款“变少”了,答理“变多”了。

2025年9月底,公司账上的货币资金是139.80亿元。这个数字看上去许多,但比较2024年同期的216.77亿元,大幅减少了近80亿!

钱去哪儿了?别急,咱们看底下一转:“来去性金融钞票”从34.74亿暴增到了71.16亿元。

这很可能阐明,公司把多半的银行进款,转去购买了流动性好、风险较低的银行答理等金融家具。这不是赖事,反而是为了提高资金使用效用,赚取一些答理收益。

第二个亮点:存货“瘦身”见效。

作念啤酒贸易,存货措置至关蹙迫。2025年三季度末,存货价值18.42亿元,比旧年同期的20.26亿有所着落。

集聚利润表中的“营业资本”数据,咱们测度出公司的 “存货盘活天数”约为44.21天。这个办法意味着,一批啤酒从分娩出来到卖出去,平均需要44天。

这个速率和旧年同期的44.55天基本握平,阐明公司的产销衔尾顺畅,运营效用很闲散,莫得出现家具积压的情况。

第三个基础:财务结构隆重。

公司的钞票欠债率为37.35%,属于较低水平。流动比率1.59,速动比率1.46,齐大于1,标明短期偿债智商莫得问题。

总的来说,青岛啤酒的家底绝顶结实,现款流充裕。它正在作念的,亚博体彩是把“趴在账上”的活期进款,搬去“能下蛋”的答理账户,让钱生钱。

04 现款流量表:真金白银的含金量

{jz:field.toptypename/}青岛啤酒的现款流量表,模样了一个绝顶经典的“现款牛”企业的画像:

蓄意造血 → 投资答理 → 答复推动。

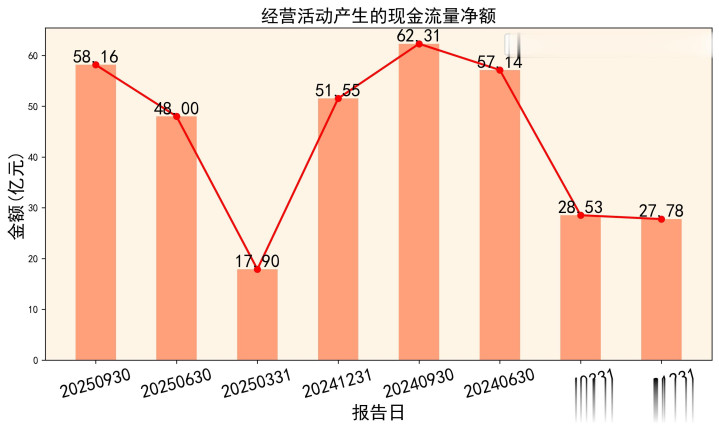

领先,主业造血智商苍劲。

2025年前三季度,蓄意举止产生的现款流量净额高达58.16亿元。这个数字以致比52.74亿元的净利润还要高!

这意味着公司销售商品收追忆的现款,实委果在地卓绝了付出的现款,利润的“含金量”绝顶高,不是纸上华贵。

其次,投资举止花了大钱。

投资举止现款流净额为 -46.78亿元,主如果“投资所支付的现款”高达122.68亿元。这和咱们前边在钞票欠债表看到的形势吻合——公司买了多半答理。

终末,大方答复推动。

筹资举止现款流净额为 -30.89亿元。钱花哪儿了?“分拨股利、利润或偿付利息支付的现款”达30.51亿元。公司把赚来的真金白银,通过分成的神气答复给了投资者。

这个“蓄意赚现款、投资买答理、筹资分成”的轮回,领略地展示了青岛啤酒行为老练期企业的财务特征:内生增长闲散,并握续为推动创造答复。

05 核心办法关联分析:推动答复的私密

把三张报表的数据串联起来,咱们可以看清一个核心问题:公司为推动创造价值的智商如何?

这个问题的谜底,藏在一个关键办法里:净钞票收益率(ROE)。它揣度的是推动每进入一块钱,公司能帮推动赚回些许利润。

2025年前三季度,青岛啤酒的加权净钞票收益率为17.37%(摊薄为16.83%)。这个水平照旧相称可以,意味着推动职权的答复率接近17%。

更蹙迫的是,它比2024年同期的17.17%(摊薄16.75%)还略有擢升。在收入增长如斯稳重的布景下,ROE还能稳中有升,难度不小。

它是若何作念到的呢?这里波及一个经典的财务公式:ROE = 销售净利率 × 总钞票盘活率 × 职权乘数。

1.销售净利率(18.40%):咱们前边分析过,靠家具升级和资本限制擢升了,这是主要孝顺。

2.总钞票盘活率(约0.57次):这个办法揣度钞票产生收入的效用。公司总钞票卓绝500亿,营收不到300亿,盘活速率如实不快,这亦然销耗品重钞票公司的特色。本期该办法和旧年同期基本握平。

3.职权乘数(约1.6):相称于钞票欠债率的另一种抒发,公司欠债水平低,这个杠杆用得比较保守。

论断很领略: 在面前阶段,开动青岛啤酒ROE保握高位的核心引擎,等于其不断擢升的 “销售净利率” 。公司走的是 “提质增效” 的路子,而非盲目延伸钞票边界或加大欠债杠杆。

06 集聚业务与远景:高端化是唯独的长进吗?

财务数据是业务的镜子。青岛啤酒的“利润增速>收入增速”形态,深切反馈了其面前的政策要点。

证据多家券商研报(如国信、民生、西南证券等)的不雅点,公司正握续推动 “中高端家具占比擢升”。尽管行业举座需求承压,销量增长有限,但家具结构的优化径直拉高了均价和毛利率。

多家机构对青岛啤酒2025年全年的每股收益(EPS)瞻望中值在3.44元傍边。这持续了公司隆重增长的预期。

同期,研报也开阔提到“原材料资本上风持续”。大麦等主要原料价钱处于低位,为公司的利润开释提供了成心的外部环境。

然则,远景中也藏着挑战。收入增速的特地放缓(1.41%) 是一个弗成冷漠的信号。它可能意味着:市集总量见顶,竞争加重,能够公司的市集份额增长濒临压力。

永远来看,如果收入握续低迷,仅靠提价和资本红利来保管利润增长,其可握续性将会濒临测验。公司需要在高端化以外,找到新的收入增长点。

07 估值与市集不雅察:目下贵不贵?

终末,咱们集聚市集情况望望。收尾近期,青岛啤酒股价在62元近邻颠簸。其52周最高价曾达到79.36元,最低为60元,面前股价处于区间中低位。

咱们取舍最常用的市盈率(PE)法来浅近估算:

取券商瞻望的2025年EPS中值约3.44元,面前股价62.1元,对应的前瞻市盈率约为18倍。

这个估值水平,与公司往日几年的历史估值区间比较,处于核心偏下的位置。接头到公司高达3.5%傍边的股息率(基于历史分成和面前股价估算)和隆重的财务情景,关于追求闲散答复的永远投资者而言,具备一定的眩惑力。

股价从高位回落,也一定经由上反馈了市集对其收入增长疲软的担忧。股价的走势,将是公司“利润开动”形态与“收入惊惶”之间博弈的直不雅体现。

总结:一份高质地但不搪塞的答卷

通过层层拆解,咱们可以为青岛啤酒的财报画一幅领略的“财务肖像”:

这是一家财务极其隆重、现款充沛、盈利质地高的老练企业。 它正熟练地通过家具结构升级和资本管控,在增长放缓的市集会努力“榨取”更多利润,并清翠地与推动共享效果。

其增长形态可以概述为“强利润、优结构、稳现款流”。 短期来看,凭借浩大的品牌和渠谈,这套嘱咐依然有用。

但永远来看,收入增长的“天花板” 是悬在头顶的达摩克利斯之剑。总计的财务优化齐有其极限,公司最终需要向市集证明,它有智商冲破增长瓶颈,洞开新的空间。

关于投资者而言,青岛啤酒像是一个收成优秀但潜力有待不雅察的“尖子生”。它相宜那些垂青财务安全、闲散分成、不追求爆发性增长的价值型投资者。

你会为这么一份“隆重派”的答卷打些许分呢?宽宥在批驳区共享你的办法。

免责声明

以上分析证据公开尊府整理,悉力客不雅,如分析偏差较大,影响公司措置,请干系删稿,个东谈主不雅点,仅供参考,不组成投资提倡,投资有风险,入市需严慎,宽宥在批驳区说说你的办法!

备案号:

备案号: